Clarté maakt gebruik van cookies

Clarté gebruikt cookies en verzamelt daarmee informatie over het gebruik van de website om deze te analyseren en om er voor te zorgen dat je voor jou relevante informatie te zien krijgt. Door hiernaast op akkoord te klikken, geef je aan akkoord te zijn met het gebruik van cookies en het verzamelen van informatie aan de hand daarvan door ons en door derden.

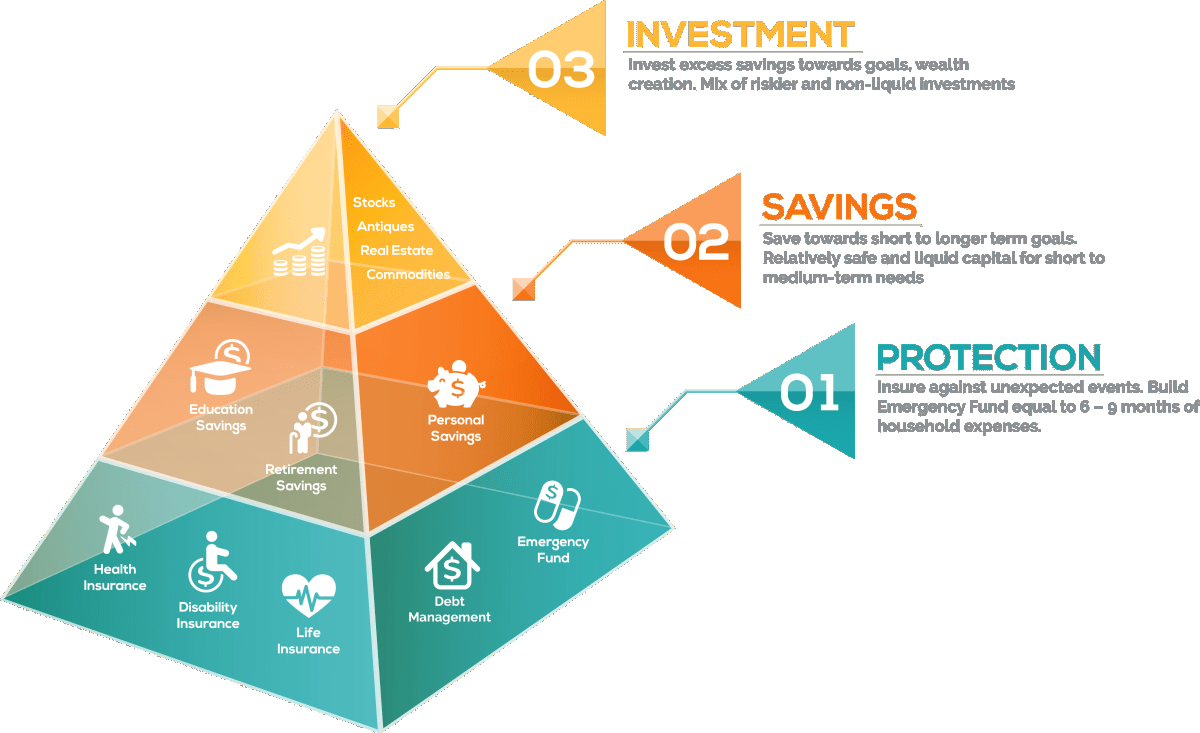

Inleiding tot Vermogensbeheer

Welkom bij Clarté financiële planning. Vermogensbeheer is een essentieel onderdeel van financiële planning, waarmee je jouw vermogen kunt laten groeien en jouw financiële doelen kunt bereiken. In deze inleiding bespreek ik de basisprincipes van vermogensbeheer, mijn rol als financieel planner, en hoe ik je kan ondersteunen bij het maken van weloverwogen beleggingsbeslissingen.

Wat is Vermogensbeheer?

Vermogensbeheer omvat het beheren van jouw financiële middelen om het maximale rendement te behalen, rekening houdend met jouw risicoprofiel en financiële doelen. Het gaat niet alleen om het kiezen van de juiste beleggingen, maar ook om het voortdurend monitoren en aanpassen van jouw portefeuille om optimaal te profiteren van marktkansen en risico's te minimaliseren.

Basisprincipes van Beleggen

Beleggen kan complex zijn, maar er zijn enkele basisprincipes die je kunt volgen om succesvol te zijn:

- Doelen Stellen: Bepaal jouw financiële doelen en de tijdshorizon waarbinnen je deze wilt bereiken. Dit helpt bij het kiezen van de juiste beleggingsstrategie.

- Risicobeheer: Beleggen brengt altijd risico's met zich mee. Het is belangrijk om jouw risicobereidheid te kennen en jouw beleggingen dienovereenkomstig te spreiden.

- Regelmatig Herbalanceren: Het is essentieel om jouw beleggingsportefeuille regelmatig te herbalanceren om ervoor te zorgen dat deze in lijn blijft met jouw doelen en risicoprofiel.

Mijn Rol als gecerticificeerd Financieel Planner

Bij Clarté financiële planning werk ik nauw samen met jou om de mogelijkheden van vermogensbeheer en beleggen te verkennen. Het proces is als volgt:

-

Persoonlijke Financiële Planning:

- We beginnen met een grondige analyse van jouw financiële situatie, doelen en risicobereidheid. Samen bepalen we of beleggen past binnen jouw persoonlijke financiële planning.

- We beginnen met een grondige analyse van jouw financiële situatie, doelen en risicobereidheid. Samen bepalen we of beleggen past binnen jouw persoonlijke financiële planning.

-

Doelen en Beschikbare Middelen:

- We bespreken jouw financiële doelen en wat er beschikbaar is om mee te beleggen. Dit helpt ons om een duidelijk beeld te krijgen van wat je wilt bereiken.

- We bespreken jouw financiële doelen en wat er beschikbaar is om mee te beleggen. Dit helpt ons om een duidelijk beeld te krijgen van wat je wilt bereiken.

-

Profielbepaling:

- Op basis van jouw doelen, risicobereidheid en ervaring stellen we samen een beleggingsprofiel op. Dit profiel dient als basis voor jouw beleggingsstrategie.

- Op basis van jouw doelen, risicobereidheid en ervaring stellen we samen een beleggingsprofiel op. Dit profiel dient als basis voor jouw beleggingsstrategie.

-

Uitbesteden van Asset Allocatie:

- De gedetailleerde invulling van de asset allocatie wordt uitbesteed aan een professionele vermogensbeheerder. Deze specialist heeft een beter beeld van de specifieke fondsen die passen bij jouw profiel en kan daardoor effectiever beleggen.

- De gedetailleerde invulling van de asset allocatie wordt uitbesteed aan een professionele vermogensbeheerder. Deze specialist heeft een beter beeld van de specifieke fondsen die passen bij jouw profiel en kan daardoor effectiever beleggen.

-

Portefeuillebeheer en Risicoafbouw:

- Jouw portefeuille wordt regelmatig gebalanceerd om ervoor te zorgen dat deze in lijn blijft met jouw doelen en risicoprofiel. Naarmate je dichter bij jouw financiële einddoelen komt, kan het risicoprofiel van jouw beleggingen automatisch worden afgebouwd om jouw vermogen te beschermen.

Conclusie

Vermogensbeheer is een krachtige tool om jouw financiële toekomst te verzekeren. Bij Clarté financiële planning sta ik klaar om je te begeleiden en te ondersteunen bij elke stap van jouw beleggingsreis. Samen zorgen we ervoor dat jouw vermogen op een verstandige en effectieve manier wordt beheerd, zodat je jouw financiële doelen kunt realiseren.

Neem vandaag nog contact met mij op voor een vrijblijvend gesprek en ontdek hoe ik je kan helpen met professioneel vermogensbeheer.

Wat wil je weten?

Via de onderstaande links vind je aanvullende nuttige informatie. Raadpleeg ons als je vragen hebt.

Financiële begrippenlijst

Sommige uitdrukkingen over geldzaken kom je niet elke dag tegen. Onze financiële begrippenlijst legt de meeste daarvan alvast uit en beantwoordt enkele veel gestelde vragen. Nog iets niet duidelijk? Aarzel niet en neem direct even vrijblijvend contact op.

Financiële begrippenlijst

Wat valt onder bijkomende kosten?

Als je een huis koopt, moet je rekening houden met allerlei kosten, naast de koopprijs. Denk hierbij aan de kosten voor het verbouwen en inrichten van je huis en de verhuizing. Maar er zijn ook de zogenaamde aankoopkosten, zoals de rekening van de notaris en ons hypotheekadvies.

Wat is een hypotheek?

Bij een ‘hypotheek’ leen je geld voor het aankopen van een woning. Deze geldt daarbij als onderpand. Dit zogenaamde ‘hypotheekrecht’ biedt de geldverstrekker meer zekerheid dat de lening kan worden terugbetaald. Hij verkrijgt via een hypotheek namelijk het recht om je woning te verkopen als jij de hypotheeklasten niet meer betaalt. In dat geval is er sprake van een executieverkoop. Daarnaast wil de geldverstrekker veelal ook een pandrecht.

Wat kan ik meer lenen met een

energiebespaarbudget?

energiebespaarbudget?

Steeds meer mensen denken na over zonnepanelen en isolatie of andere energiebesparende maatregelen. Wanneer je wilt gaan verduurzamen, gelden er ruimere mogelijkheden voor een hypotheek. Met het Energiebespaarbudget mag je namelijk tot 6% bovenop de woningwaarde lenen. Oók met NHG.

Hoe zit dat met de (vrijstelling)

overdrachtsbelasting?

overdrachtsbelasting?

Kopers van 18 tot 35 jaar betalen eenmalig geen overdrachtsbelasting bij aankoop van een woning. Dat maakt de aankoop van een woning voor hen een stuk goedkoper. Vanaf 1 april 2021 geldt aanvullend dat de woning niet duurder mag zijn dan € 400.000. Kopers van 35 jaar of ouder die in de woning gaan wonen, betalen 2%. Beleggers gaan 8% betalen. De overheid wil met deze maatregelen starters en doorstromers meer kansen geven op de woningmarkt. De overheid heeft hiervoor een handige 'infographic' gemaakt. Hieronder vind je daarover extra informatie.

Wat betekent een hypotheek voor mijn belastingaangifte?

Het Nederlands belastingstelsel is opgedeeld in drie zogenaamde ‘boxen’.

- Box 3 kijkt naar je vermogen: het verschil tussen je bezittingen en schulden.

- Box 2 kijkt alleen naar inkomen uit een ‘aanmerkelijk belang’ in een onderneming

- In Box 1 zit het zogenaamde ‘belastbaar inkomen uit werk en woning’. Hierin valt bijvoorbeeld je salaris, een uitkering en winst uit je onderneming. In deze box kom je ook je (eerste*) eigen woning en je hypotheek tegen

Voordeel van een eigen woning is, dat je in Box 1 de betaalde hypotheekrente mag aftrekken van je inkomen. Daar tegenover staat dat je het ‘eigenwoningforfait’ erbij moet optellen. Toch levert dat per saldo vaak een fikse teruggave op.

bel ons op

?????

Stuur een mail naar

?????

Bezoek ons op

?????

Heb je vragen? Neem vrijblijvend contact op

Financiële keuzes hebben vaak meer impact dan vooraf zichtbaar is. Wat vandaag logisch voelt, kan later doorwerken op manieren die je nu nog niet overziet.

Of het nu gaat om het kopen van een woning, uit elkaar gaan, vermogen opbouwen of schenken en erven, keuzes hangen met elkaar samen en verdienen een bredere blik dan alleen de korte termijn.

Clarté begeleidt je bij die keuzes. Zodat je overzicht hebt, weet wat je doet en beslissingen neemt die kloppen, niet alleen nu, maar ook later.

Vanuit Oirschot begeleiden we cliënten in de regio én daarbuiten, ook volledig digitaal wanneer dat beter past.

Contact

Tel: 0499-840528

Mail: info@clarte.nl

Openingstijden

Ma t/m Vr

09:00 - 17:00

© Dutch media lab